Por Marcelo Gama*

No período anterior à abertura do mercado brasileiro de resseguro, muito se especulava sobre o seu reflexo no desenvolvimento do mercado brasileiro de seguros, em volume de prêmios e práticas mais modernas de termos e condições de apólices, já adotados nos chamados “países desenvolvidos.”

A chamada “abertura” finalmente ocorreu, em 15 de janeiro de 2007, com a edição da Lei Complementar nº 126/2007, que dispõe sobre a política de resseguro, retrocessão e intermediação. Hoje, nós temos em operação no Brasil, 124 seguradoras, 14 resseguradoras locais, 34 resseguradoras admitidas, 72 resseguradoras eventuais, além de 26 corretoras de resseguro e milhares de corretores de seguros, estes últimos situados em praticamente todas as cidades brasileiras.

1. Cenário do mercado brasileiro em 2007

Naquele ano, as seguradoras arrecadaram um volume total de prêmio, em todas as modalidades de seguros, de R$ 38,39 bilhões, sendo que o Seguro de Automóvel contribuiu com uma fatia de 27,53%, os Seguros de Pessoas com 22,19%, os Seguros de Danos Físicos com 5,64%, os Seguros de Garantia com 4,06% e os Seguros de Responsabilidades com somente 1,38%.

A população brasileira era de 190,1 milhões de habitantes e o Brasil era a 8ª economia do mundo, com um PIB de R$ 2,66 trilhões. O volume total anual de prêmio representou 1,43% do PIB.

Se tomarmos o dólar oficial médio anual de 2007, de R$ 1,9479, encontraremos um prêmio total de US$ 19,71 bilhões, o que nos conduzia à um consumo “per capita” de US$ 103,66.

2. Cenário do mercado de seguros em 2021

Em 2021, o País arrecadou um volume total de prêmio, para todas as modalidades de seguros, de R$ 132,74 bilhões do qual o Seguro de Automóveis participou com 18,96%, o Seguro de Pessoas com 16,16%, os Seguros de Danos Físicos com 3,66%, os Seguros de Garantia com 4,74% e os Seguros de Responsabilidade com 1,63%.

A população do Brasil era de 213,3 milhões de pessoas, com um PIB de R$ 8,7 trilhões (caindo para 13ª posição no âmbito da economia mundial). O volume total de prêmios foi de 1,52% do PIB nacional.

Assim, considerando a média oficial anual do dólar de R$ 5,1772 temos um prêmio anual total de US$ 25,64 bilhões e um consumo “per capita” de US$ 120,21.

3. A inflação brasileira no período

Uma coincidência interessante é que, em 2006, o Brasil conquistou o título nada lisonjeiro de “Campeão Mundial de Inflação”. A taxa acumulada no período de 1961 a 2006 chegou à 14.210.480.006.034.800% (14 quatrilhões por cento!). A Argentina era a segunda da lista com 256 trilhões por cento (Fonte: Folha de S. Paulo). No período de 2007 a 2021, o Brasil acumulou uma inflação (IPCA) de 147,98%.

4. Comentários sobre os dois períodos

Assim, constata-se que, não obstante o período de pandemia (2020-2021), o volume de prêmio de seguros em 2021 foi 245,82% superior ao faturamento de prêmios em 2007, ficando acima da inflação oficial (IPCA), acumulada no mesmo período que atingiu à 147,98%, o que é um fato muito bom para o mercado.

Pode-se constatar que alguns seguros tiveram uma taxa de crescimento muito superior à inflação, tais como Lucros Cessantes (3.030%); Global de Bancos (710%); Diretores e Gerentes – D&O (1.200%); RC Profissional (1.131%); Garantia Estendida-Auto (1.318%); RCTR-Mun/Interm (1.374%); RC Transporte Aéreo-Carga (8.828%); Fiança Locatícia (1.071’%); Prestamista (631%); Seguro Agrícola s/cobertura FESR (6.745%); Seguro Pecuário s/cobertura FERSR (1.723%); e, Penhor Rural (1.762%). Esse grupo gerou um incremento de prêmio de R$ 27,30 bilhões, em 2021, representando 20,57% do volume anual total.

Na leitura das informações disponibilizadas no site da Susep, constata-se 35 lançamentos de prêmios de modalidades de seguros que não figuravam nas listas de 2007 por se tratar de seguros criados no mercado nos últimos anos ou mudanças de critérios de contabilização de prêmios.

Entre os seguros mais recentes pode-se citar: Seguro de Assistência de Automóveis e de Bens em Geral; Responsabilidade Civil Ambiental; Compreensivo Cibernético; Riscos Diversos Financeiros; Garantia de Segurado-Setor Público e Privado; Funeral; Doenças Graves; Desemprego/Perda de Renda; Florestas; Seguro de Vida do Produtor Rural; e Viagem.

Esse grupo de seguros gerou um volume de prêmio R$ 27,12 bilhões ou 20,4% do total de prêmio de 2021. Isso demonstra o potencial de crescimento do mercado brasileiro.

5. O Brasil na economia mundial

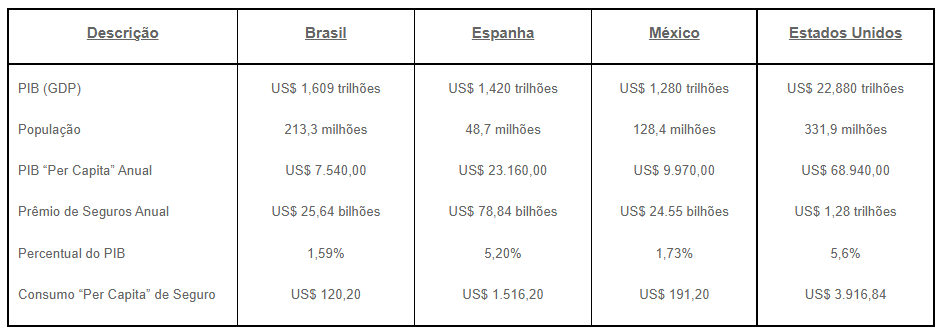

Em 2007, o Brasil era a 8ª maior economia do mundo com um PIB de R$ 2,661 trilhões. De acordo com a Austin Rating (agência classificadora de risco de crédito), as 15 maiores economias mundiais, em 2021, foram: Estados Unidos da América do Norte (US$ 22,880 trilhões); China (17,525 trilhões); Japão (US$ 4,962 trilhões); Alemanha (US$ 4,183 trilhões); Reino Unido (US$ 3,068 trilhões); Índia (US$ 2,923 trilhões); França (US$ 2,888 trilhões); Itália (US$ 2,112 trilhões); Canadá (US$ 1,992 trilhões); Coreia do Sul (US$ 1,802 trilhões); Rússia (US$ 1,650 trilhões); Austrália (US$ 1,613 trilhões); Brasil (US$ 1,608 trilhões); Espanha (US$ 1,418 trilhões); e México (US$ 1,257 trilhões).

O PIB de 2021 é inferior ao de 2019 (anterior à pandemia), que foi de US$ 1,880 trilhões. Segundo o levantamento da Austin Rating, o Brasil, entre 2010 e 2014, se manteve na 7ª posição da economia mundial e, desde 2020 está fora dos Top10. Em 2021 foi ultrapassado pela Austrália e, em 2020, a economia brasileira foi superada pelo Canadá, Coreia do Sul e Rússia.

6. O consumo de seguros em alguns países

Como vimos, em 2021, o Brasil estava na 13ª posição da economia mundial. Vamos comparar o nosso cenário econômico e de seguros com o de alguns outros Países:

O total de prêmio dos EEUU de US$ 1,28 trilhões inclui o Seguro de Acidentes do Trabalho, que no Brasil não é contratado pelo mercado segurador, e sim, exclusivamente, pelo Governo Federal. Como se conclui, o Brasil tem uma larga e longa estrada para percorrer, explorar e desenvolver.

7. O que acontece no mercado de seguros brasileiro

Como um exercício mental e uma introdução ao tema, para que o mercado brasileiro de seguros tenha um efetivo desenvolvimento mínimo sustentado é primordial que o Brasil volte ao Top10 da economia mundial, com um PIB da ordem de US$ 1,900 trilhões (que claramente depende diretamente de ações políticas, econômicas e financeiras de todo o País).

Com o seguro atingindo um patamar dos chamados “países desenvolvidos”, de participação do PIB, de 4,5% (e.g.), teríamos um volume de prêmio da ordem de US$ 85,500 trilhões (“per capita” de US$ 369,65, ainda muito inferior ao da Espanha) ou cerca de R$ 445,500 bilhões (3,36 x mais do que 2021).

Há muitos gargalos na postura dos “players” da operação de seguro no Brasil, dos quais podemos mencionar alguns, conforme abaixo.

>> Seguro de Responsabilidade Civil

O volume de prêmio dos seguros de RC (Geral, Profissional, D&O) alcançou somente 2,44% do total anual geral. Isso é muito pouco. A população não tem efetiva consciência dos seus direitos em caso de acidente causado por terceiros e, em grande maioria, não reclama a reparação, ao contrário do que acontece no exterior.

Algumas grandes empresas não contratam o RC de suas operações, assim como, os profissionais (médicos, dentistas, engenheiros, advogados, corretores em geral). Na Europa e EEUU qualquer estabelecimento tem um importante seguro de RC, onde esse ramo tem uma importante participação no volume de prêmio anual total. Cerca de 12% a 20%.

As apólices brasileiras contêm dezenas de páginas, incluindo uma vasta coleção de cláusulas, algumas conflitantes entre si. As apólices de General Liability internacionais contêm, em geral, somente cinco páginas de fácil leitura e entendimento.

Justiça onerosa e morosa.

>> Seguros de Danos Físicos (Riscos Nomeados/Riscos Operacionais)

Os empresários brasileiros contratam, em grande maioria, as suas apólices pelo valor histórico reavaliado (valor contábil), expondo as suas próprias empresas à grande risco, no momento de um sinistro vultoso, quando deverá receber uma indenização que não será suficiente para repor o bem danificado.

Muitos segurados, com a conivência de corretores de seguros e a inércia das seguradoras, contratam o seguro incluindo somente os bens suscetíveis de acidentes (principalmente Danos Elétricos e Explosão), objetivando diminuir as suas despesas com prêmios de seguros.

Falta uma conscientização de alguns empresários sobre a importância social do seguro (“repor o segurado na mesma situação econômico-financeira em que se encontrava imediatamente antes do acidente segurável”).

Concorrências predatórias para escolha da seguradora/corretora com base, em geral, no menor preço, desprezando a qualidade dos serviços

Algumas grandes empresas multinacionais possuem programas internacionais com “Umbrellas Policies”, com esquemas DIC/DIL, quando as suas apólices locais acobertam o mínimo possível, atuando como uma cobertura primária.

A Resolução CNSP 407/2021, de 29/03/2021, que permite a implantação do “Tailor Made Insurance” para os grandes riscos, até o momento não teve aderência das seguradoras ou corretoras para o novo e importante produto.

As grandes seguradoras internacionais que operam no País, há dezenas de anos, aparentemente, preferem operar com as apólices brasileiras padronizadas, que são meras heranças do tempo do monopólio.

>> Seguros de Vida:

Em geral, têm capital segurado irrelevante.

>> Seguro de Automóveis:

Comenta-se que menos da metade da frota nacional de veículos possui seguro (muitos dos quais com cobertura de roubo, somente).

8. Como promover a inovação?

O Estado promoveu a “nova” abertura, flexibilizando a possibilidade de as seguradoras desenharem os produtos de seguros livremente, como ficou estabelecido através da Resolução CNSP 407/2021 (grandes riscos), na Circular Susep 621/2021 (seguros massificados de propriedades) e nos outros atos normativos em relação especificamente aos seguros de Automóveis, Responsabilidades, Patrimoniais etc.

Enfim, o Brasil galgou o século XXI, sendo que cabe à iniciativa privada desempenhar o seu papel, materializando a recente abertura. Os nefastos “produtos padronizados” foram sepultados, permanecendo no passado, na história já distante. O momento é de inovação. Não há mais desculpas para não ser promovida.

Como realizar a inovação? Só tem um caminho e ele é incontornável: especialização técnica! Não se constrói novas bases sem conhecimento adequado. O mercado de seguros precisa alcançar a qualidade exigida e já conhecida nos mercados desenvolvidos e maduros.

Não há paliativo, senão através do conhecimento especializado. As seguradoras, os corretores de seguros, os brokers e os resseguradores estrangeiros que operam no Brasil têm a obrigação de inovar, praticando aqui as bases exitosas já desenvolvidas lá fora. A fórmula é esta e não há outra.

9. O que fazer para o mercado deslanchar?

As seguradoras e corretoras de seguros deveriam adotar um sistema eficiente e inteligente de venda on-line, de fácil leitura e aplicação pelos segurados.

Adoção de vigorosa propaganda através de outdoors colocados em locais permitidos nas grandes cidades.

As seguradoras através da CNseg e da FenSeg deveriam adotar uma intensa campanha de divulgação dos seguros, através dos canais de televisão (aberta e paga). As operadoras de planos de saúde e a instituições financeiras já ocupam diariamente esse espaço midiático, com grande sucesso.

A Fenacor deve também participar dessa campanha. Os corretores de seguros têm uma missão hercúlea de divulgar os princípios básicos do seguro, adequando a qualidade das apólices de seus segurados, visando a melhor proteção possível e disponíveis para os riscos.

Os participantes do mercado – seguradores e corretores – devem estar sempre atentos às novidades dos mercados internacionais, buscando sempre aprimorar a qualidade dos seguros do mercado nacional.

10. Próximo passo

Mãos à obra securitários brasileiros!

* Marcello Gama é advogado e exerceu cargo executivo em resseguradora e grandes corretoras de seguros/resseguros. É especialista em avaliação/gestão de riscos, planejamento de mitigação de risco e colocação de riscos (mercado ressegurador), tendo realizado diversos treinamentos de equipes nas empresas onde atuou.

Cursos relacionados da Conhecer Seguros:

>> Especialização em Resseguro

>> Seguros de Automóveis e RCFV

>> Seguros de Pessoas

>> Combo de Seguros de RC: Segmentos

Notícias relacionadas:

Status quo ante

Impacto da guerra nos investimentos: como fica o mercado e ao que o investidor deve se atentar

O que está por trás da gestão de riscos