Com o objetivo de facilitar a vida dos contribuintes, a Brasilprev dá algumas dicas de como fazer a Declaração do Imposto de Renda (IR). Entre os dias 15 de março e 31 de maio de 2024, todos aqueles que tiveram renda tributável igual ou superior a R$ 30.639,90 no ano passado devem fazer a declaração (ano base 2023). Salário, aposentadoria e pensão do INSS ou de órgãos públicos são alguns exemplos de rendimentos tributáveis. O limite utilizado até 2023 foi R$ 28.559,70.

Sandro Bonfim, superintendente de Produtos da Brasilprev, lembra que previdência privada oferece benefícios fiscais. O executivo preparou algumas dicas para os contribuintes e, mais abaixo, simulações:

Junte a papelada – Reúna todos os documentos pessoais necessários: Informe de Rendimentos, recibos e notas fiscais de médicos, dentistas e outros serviços de saúde, bem como despesas com educação e de doações. Se você for autônomo, inclua os comprovantes do Livro-Caixa.

Faça download do programa – Vá ao site da Receita Federal e faça o download do programa (disponível desde 09 de março). Atenção: para evitar problemas com vírus e malwares, não “baixe” de outro endereço.

Modelo Simplificado ou Completo?

O melhor modelo de declaração vai depender da renda auferida em 2023 e das possíveis deduções. Após preencher todos os rendimentos e as próprias deduções, o sistema da Receita automaticamente vai indicar a melhor opção!

Como declarar os planos de previdência privada?

Quem possui planos VGBL deve informar o montante de contribuições feitas ao plano até o final do ano base na ficha de Relação de Bens e Direitos (código 97). Dica: os rendimentos dos planos não devem ser incluídos; por isso use sempre o valor informado no Informe de Rendimentos enviado pela entidade de previdência. Já as contribuições aos Planos PGBL devem ser informadas na ficha de Pagamentos e Doações Efetuadas (código 36). Atenção: o limite máximo de deduções com planos de previdência da modalidade PGBL é de 12% do total de rendimentos tributáveis do ano.

Participação de Lucros e Resultados (PLR)

Desde 2013, vigora a Medida Provisória nº 597/2012 que determina regras relativas à tributação do Imposto de Renda no pagamento de Participação de Lucros e Resultados. Pelo que prevê a MP, os valores recebidos a título de PLR são tributados exclusivamente na fonte.

Cheque antes de enviar

Ao terminar de preencher a sua declaração, é importante checar se todos os campos necessários foram preenchidos. O próprio programa oferece esse recurso. Para sua segurança, imprima a declaração, assim como o recibo, e os guarde em local seguro.

Olho no prazo

Em 2024, assim como no ano passado, a Receita Federal estendeu o prazo para 15 de maio, que geralmente vai até abril. Mas a Brasilprev recomenda não deixar para a última hora, pois costuma haver um grande tráfego na internet – e quem entrega depois da data-limite, paga multa.

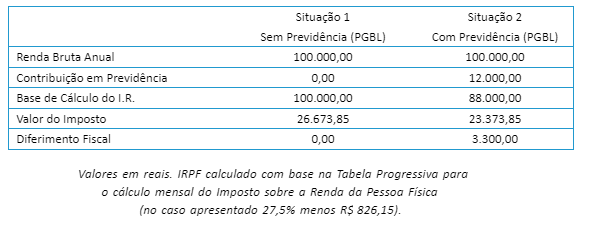

Simulações mostram como fazer os cálculos para aportes em PGBL

Os planos PGBL permitem que o investidor deduza as contribuições realizadas ao plano da base de cálculo do Imposto de Renda até o limite de 12% de sua renda bruta anual tributável, desde que contribua com o regime geral (INSS) ou regime próprio dos servidores públicos.

“Como o valor aportado no PGBL pode ser deduzido da base de cálculo do imposto de renda, na ‘Situação 2’ o imposto a pagar foi R$ 3.300 menor. Além disso, se este montante for investido anualmente em um plano de previdência VGBL, especialmente por mais de 10 anos, o resultado pode ser ainda melhor por conta da rentabilidade gerada com a aplicação desse valor ao longo do tempo”, explica Sandro Bonfim.

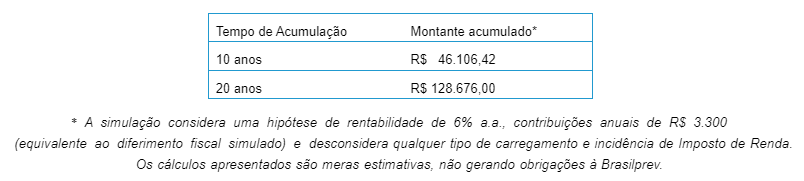

Abaixo, duas simulações com períodos distintos que demonstram este efeito. Elas consideram que, anualmente durante 10 ou 20 anos, o benefício fiscal de R$ 3.300 foi investido em um plano de previdência do tipo VGBL, utilizando uma taxa de juros de 6% a.a.

Ao final de 10 anos, o investidor terá acumulado no plano VGBL cerca de R$ 46 mil e, em 20 anos, essa quantia ultrapassa os R$ 128 mil, um ganho relevante. “Na prática, o benefício proporcionado pelo PGBL representa um diferimento fiscal, uma vez que no momento do recebimento da renda ou dos resgates dos recursos do plano a incidência de imposto de renda ocorre sobre o valor total acumulado, ou seja, sobre o capital aportado mais os rendimentos. Se a opção de tributação for pela Tabela Regressiva, a alíquota a ser aplicada decresce de acordo com o tempo decorrido de cada aporte até o momento de seu resgate, iniciando em 35% e atingindo um patamar mínimo de 10% após 10 anos”, conclui Sandro.

O caso a seguir traz um exemplo de uma pessoa com renda anual de R$ 100 mil em duas situações: na primeira sem realizar contribuições à previdência; na segunda, contribuindo em um PGBL com R$ 12 mil no ano (o equivalente a 12% da renda bruta).

Sobre a Brasilprev

Cursos relacionados da Conhecer Seguros:

Veja também

>>> Receita antecipa liberação de programa gerador do IR 2024

>>> Projeto permite deduzir do IR gastos com medicamentos para tratar autismo

>>> Título de Capitalização deve ser declarado no Imposto de Renda?

>>> Seguros devem entrar na declaração do Imposto de Renda?